Spätestens wenn sich der erste Nachwuchs ankündigt, stellt sich für Eltern die Frage nach dem richtigen Versicherungsschutz. Mittlerweile gibt es auch für die Kleinsten eine breite Palette an Angeboten, von denen nicht alle sinnvoll sind. Eine gewisse Absicherung sollte jedoch in jedem Fall vorhanden sein.

- Kinder sind nur zu einem gewissen Teil über die Eltern abgesichert.

- Schutz vor Invalidität sollte von Beginn an vorhanden sein.

- Ausbildungsversicherung lohnt sich in der Regel nicht.

In diesem Ratgeber erfahren Sie mehr zu folgenden Themen:

1. Krankenversicherung ist auch für Kinder Pflicht

2. In welchen Fällen ein privater Schutz sinnvoll ist?

3. Kinderinvaliditätsversicherung als erste Wahl

4. Kinderunfallversicherung als zweite Wahl

5. Ausbildungsversicherung ist nur bedingt zu empfehlen

6. Versicherungsschutz der Haftpflicht überprüfen

Krankenversicherung ist auch für Kinder Pflicht

Sofern die Eltern bzw. alleinerziehende Mutter in der gesetzlichen versichert sind bietet sich für das Kind eine kostenlose Familienversicherung an. Für Eltern mit einer privaten Krankenversicherung gilt ein sogenannter Kontrahierungszwang. Kinder müssen innerhalb von zwei Monaten nach der Geburt von der privaten Krankenversicherung im selben Tarif aufgenommen werden. Nach dieser Frist ist die Aufnahme nur mit einer Gesundheitsprüfung möglich. Sofern je ein Elternteil gesetzlich und privat versichert ist, hängt die Möglichkeit einer Familienversicherung vom Einkommen des privat versicherten Elternteils ab.

Neben der Krankenversicherung werden für Kinder insbesondere die folgenden Policen angeboten:

- Kinderinvaliditätsversicherung

- Kinderunfallversicherung

- Ausbildungsversicherung

In welchen Fällen ein privater Schutz sinnvoll ist?

Nicht alle Versicherungsangebote machen auch für Kinder Sinn. Dennoch gibt es einige Versicherungen, welche zum Schutz des Nachwuchses geeignet sind. So lässt sich beispielsweise die Lücke zur gesetzlichen Unfallversicherung schließen. Wie Erwachsene sind auch Kinder in bestimmten Situationen über die gesetzliche Sozialversicherung abgesichert. Dies gilt beispielsweise auf dem Weg von und zur Schule oder Kindergarten sowie während des gesamten Aufenthalts dort. Kommt es beispielsweise auf einem Schulausflug oder beim Sportunterricht zu einem Unfall kommt die gesetzliche Unfallversicherung für mögliche Folgen auf.

Allerdings passiert die Mehrzahl der Unfälle bei Aktivitäten zu Hause oder in der Freizeit. In diesen Fällen greift die gesetzliche Unfallversicherung nicht. Deshalb sollten Eltern ihre Kinder zusätzlich noch privat absichern.

Kinderinvaliditätsversicherung als erste Wahl

Um die Lücke zur gesetzlichen Unfallversicherung zu schließen ist der Abschluss einer Kinderinvaliditätsversicherung erste Wahl. Der Versicherer zahlt eine finanzielle Leistung, falls das Kind schwerbehindert wird. Beim Vertragsabschluss kann in der Regel zwischen einmaliger Leistung oder einer lebenslangen Rente gewählt werden. Viele Versicherer bieten auch eine Kombination aus Einmahlzahlung und monatlicher Rente an.

Das Geld wird dringend benötigt, falls Sohn oder Tochter aufgrund eines Unfalls oder einer schweren Erkrankung rund um die Uhr auf fremde Hilfe angewiesen sind. Zwar gibt es in einem solchen Fall zumeist auch Leistungen durch die gesetzliche Pflegeversicherung, auf Dauer reichen diese jedoch nicht aus. Eine ergänzende private Vorsorge ist somit immer sinnvoll. Mit den finanziellen Leistungen können Einkommensausfälle ausgeglichen werden, falls ein Elternteil seinen Beruf aufgeben muss. Zudem können von der Krankenkasse nicht übernommene Behandlungen finanziert oder eine Haushaltshilfe eingestellt werden.

Welche Ursache für die Invalidität verantwortlich war spielt beim Leistungsanspruch keine Rolle. Egal ob Krebserkrankung oder Fahrradunfall, die vereinbarten Leistungen werden in vollem Umfang gezahlt. Dies gehört zu den großen Vorteilen einer Kinderinvaliditätsversicherung. Denn entgegen der Meinung vieler führen in den meisten Fällen Krankheiten zu einer Behinderung und nicht wie oftmals angenommen Unfälle.

Die wichtigsten Infos zur Kinderinvaliditätsversicherung in aller Kürze:

- Versicherungsschutz: Einmalige finanzielle Leistung, lebenslange Rente oder Kombination aus beidem.

- Bedarf: Sehr sinnvoll um die eigenen Kinder oder Enkel vor den finanziellen Folgen einer Behinderung zu schützen.

- Angebote: Je nach Leistungsumfang der Versicherung werden Policen bereits ab einem Jahresbeitrag von rund 200 Euro angeboten.

Mittlerweile gilt der Versicherungsschutz auch für angeborene Krankheiten. Klausel, welche eine solche Leistung ausschließen, sind unwirksam, wie der Bundesgerichtshof 2006 in einem Grundsatzurteil entschieden hat.

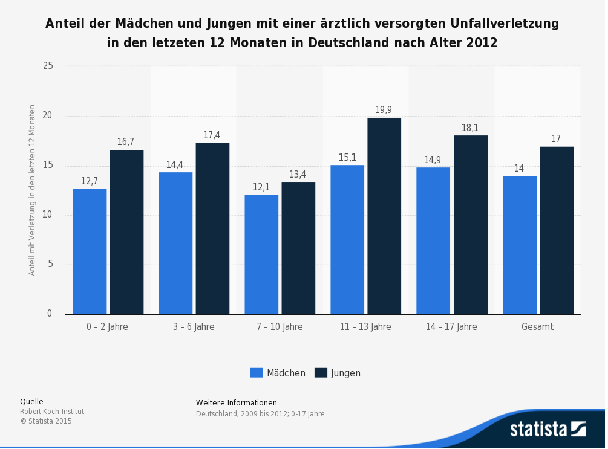

Die nachfolgende Grafik belegt, wie viele Kinder nach einem Unfall zumindest ärztlich behandelt werden mussten:

Kinderunfallversicherung als zweite Wahl

Eine Kinderunfallversicherung ist im Vergleich zu einer Invaliditätsversicherung deutlich günstiger. Policen gibt es schon für eine Prämie von weniger als 100 Euro jährlich. Allerdings bietet diese Absicherung keinen Rundumschutz. Beim Sturz vom Baum, einem Unfall oder Zusammenprall beim Spielen sind die Kinder abgesichert. Bei einer Invalidität infolge einer Krankheit greift der Versicherungsschutz jedoch nicht. Deshalb bietet sich die Kinderunfallversicherung in erster Linie dann an, wenn die Eltern sich keinen Invaliditätsschutz leisten können. Mit dem Abschluss einer Unfallpolice lässt sich dann zumindest ein Teilrisiko absichern.

Je nach Invaliditätsgrad zahlt die Unfallversicherung eine einmalige finanzielle Leistung. Zudem kann in der Regel zusätzlich noch eine monatliche Rentenzahlung vereinbart werden. Vor dem Abschluss sollten Eltern zunächst prüfen, ob der Nachwuchs eventuell noch über die eigene Unfallversicherung geschützt sind. Bei einigen Policen sind Neugeborene zumindest für ein Jahr kostenlos mitversichert.

Ausbildungsversicherung ist nur bedingt zu empfehlen

Ausbildungsversicherungen werden von den Assekuranzen sehr kräftig beworben. Allerdings können hier nur die wenigsten mit guten Leistungen überzeugen. In der Regel handelt es sich hierbei um eine kapitalbildende Lebensversicherung bei welcher zum einen Geld für die Ausbildung angespart und zum anderen die Kinder bei Tod der Eltern finanziell abgesichert werden. Allerdings sind die Kosten hierfür relativ hoch und die Verzinsung eher gering. Deshalb ist es sinnvoller, wenn die Eltern ihre Kinder über eine Risikolebensversicherung absichern und separat in einem Fonds- oder Banksparplan Geld ansparen.

Versicherungsschutz der Haftpflicht überprüfen

Kinder sind generell über die Haftpflichtversicherung der Eltern mitversichert. Diese übernimmt die folgenden Aufgaben:

- Prüfung ob ein angemeldeter Anspruch berechtigt ist

- Abwehr von unberechtigten Ansprüchen

- Regulierung des Schadens

Bei Kindern gelten jedoch einige Besonderheiten. Die gesetzlichen Regelungen sehen vor, dass Kinder unter sieben Jahren für ihr Handeln nicht verantwortlich und somit deliktunfähig sind. Bei Schäden im Verkehr gilt eine Grenze von 10 Jahren. Dies führt dazu, dass die Haftpflichtversicherung durch deliktunfähige Kinder verursachte Schäden nicht übernimmt. Eine Ausnahme gilt nur bei einer Aufsichtspflichtverletzung der Eltern. Dies ist vielen Eltern unangenehm, da sie sich zumindest moralisch dazu verpflichtet fühlen, den entstandenen Schaden zu ersetzen. Die meisten Versicherer bieten bei ihren Premiumtarifen auch eine Absicherung für deliktunfähige Kinder an. Eltern sollten ihren Versicherungsschutz dahingehend überprüfen. Zu beachten ist, dass hierfür nur eine eingeschränkte Deckungssumme besteht. Diese bewegt sich in der Regel zwischen 5.000 und 20.000 Euro. Ein genauer Versicherungsvergleich ist in jedem Falle empfehlenswert.

Unser Fazit zur Haftpflicht-Versicherung

- Kinder sollten gegen die finanziellen Folgen einer Invalidität abgesichert werden.

- Eine Kinderunfallversicherung bietet nur einen eingeschränkten Versicherungsschutz.

- Haftpflichtversicherung überprüfen ob Schäden von deliktunfähigen Kindern ebenfalls abgesichert sind.